כניסתה לתוקף של חובת הדיווח במסגרת מס הפחמן במדינות האיחוד האירופאי – CBAM

החל מאוקטובר 2023 נכנסה לתוקפה התקנה כי יבואנים באיחוד האירופאי יהיו מחויבים לדווח למדינותיהם על תביעת הרגל הפחמנית (כמה פחמן נפלט במהלך ייצור המוצר) של המוצרים המיובאים.

מהו מס הפחמן ומנגנון ה- CBAM?

במסגרת המנגנון החדש, המכונה: CBAM- Carbon Border Adjustment Mechanism, על היבואן האירופאי חלה חובת דיווח החל מאוקטובר 2023 וחובת תשלום החל מינואר 2026 על ייבוא מוצרים בסקטורים מסוימים (רשימה עדכנית בהמשך), בהתאם להיקף גזי החממה שנפלטו במהלך הייצור שלהם.

התשלום לקופת האיחוד האירופאי יבוצע ע"י היבואן האירופאי במידה והוא מייבא ממדינה בה אין מס פחמן – למשל ישראל שבה כרגע אין מס זה, או התקזזות מול יצרן/יצואן ממדינה בה קיים כבר מס פחמן מקומי, ברמה הרגולטורית המדינתית.

כלומר, האיחוד האירופאי מנסה למנוע מצד אחד מצב המכונה "דליפת פחמן" (carbon leakage) ממדינות האיחוד האירופאי בהן יש מס פחמן מקומי על יצרנים, למצב בו יש מס פחמן גם על יבואנים, כך שתעשיות וייצור מזהם לא יעזוב את גבולות האיחוד, אך בפועל כמות הפליטות העולמית לא תפחת. מצב זה של חובת דיווח ולאחר מכן חובת תשלום מס ע"י היבואן, כופה הלכה למעשה על היצואנים/ יצרנים במדינות המקור להתאים עצמם לרגולציית האיחוד האירופאי.

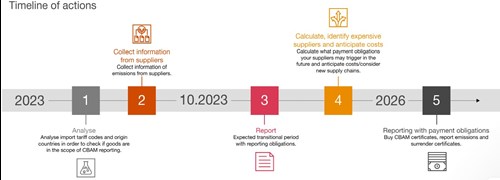

לוח הזמנים:

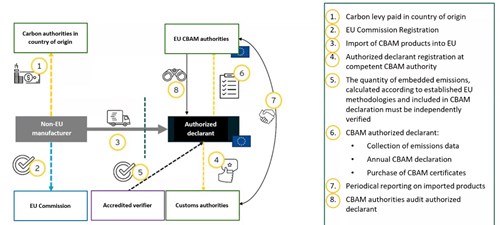

מפת זרימה של התהליך:

אלו ענפים נכללים נכון להיום בחובת הדיווח?

נכון לכתיבת שורות אלה בנובמבר 2023, נכללים במנגנון ה-CBAM כל המוצרים מהענפים הבאים:

- מלט

- ברזל ופלדה

- אלומיניום

- דשנים

- מימן וחשמל (בעיקר יבוא גז טבעי)

שימו לב כי רשימה זו צפויה להתרחב במהלך השנתיים הקרובות בהן חלה רק חובת דיווח ולא תשלום בפועל. לכן, אנו ממליצים ליצואנים ויצרנים ישראלים לא להמתין עד לכניסת המס לתוקף בינואר 2026, ולהתחיל להתכונן כבר כעת לשינויים הצפויים.

מה יהיה גובהו של מס הפחמן האירופאי?

כאמור, החל מינואר 2026, כל יבואן בגבולות האיחוד האירופאי יאלץ לשלם מס פחמן על מוצרים הנכללים בענפים שצוינו מעלה ומוצרים נוספים אשר עשויים להתווסף בהמשך. התשלום יחושב ע"פ מספר הטונות של גזי חממה אשר נפלטו בהליך הייצור של המוצר. מספר הטונות שנפלטו יוכפל במחיר הנוכחי של טון גזי חממה אשר יהיה באותו הזמן לפי בורסת פליטות גזי החממה האירופאית. למשל: אם בעבור ייצור מוטות אלומיניום נפלטים שלושה טונות במהלך הייצור, ומחיר טון אחד הינו 100 אירו, היבואן יאלץ להוסיף למחיר העסקה עם היצואן עוד 300 אירו בדמות מס הפחמן במידה והיצואן הינו ממדינה ללא מס פחמן מקומי. נכון להיום מחיר טון הינו סביב ה-80 אירו. אי דיווח ע"י היבואן יגרור קנס של 100 אירו לטון.

למה חשוב להתכונן מראש?

בשלב השני, בו מגנון התשלום ייכנס לתוקף (ינואר 2026), תיווצר שחיקה מסוימת ברווחים של היצרנים הישראלים המייצאים לאירופה, מכיוון שיהיו יבואנים אשר במקרים רבים עלולים לגלגל את נטל המס המושט עליהם, בסופו של דבר על מקור הזיהום – קרי על היצרן/יצואן. סיכון נוסף הוא שהביקוש באירופה למוצרים המיוצרים/מיובאים ממדינת ישראל ירד, כיוון שהיבואנים האירופים יעדיפו לייבא ממדינות בהן יש מס פחמן, ע"מ לצמצם את הנטל הבירוקרטי המושט עליהם, או מיצרנים אשר פועלים באופן עקבי לצמצום פליטות גזי החממה.

מה אפשר לעשות?

על אף הסיכון בנזק פיננסי אפשרי והנטל הבירוקרטי אשר נגרם עקב המנגנון, ישנן פעולות שכבר כיום ניתן לבצע כדי להיערך ולהפחית את גורמי הסיכון הללו - מדידה והפחתה. ניהול נכון של שני צעדים אלו, עשוי לאפשר יתרונות עסקיים ותפעוליים מעבר לעמידה בדרישות הרגולטוריות.

מדידה - מדידת פליטות מלאה היא תהליך מורכב בפעמים הראשונות. אך באמצעות בניה נכונה של מנגנוני איסוף מידע פנימיים בחברה, ניתן לייצר תשתית יעילה למדידה וניטור של טביעת הרגל הפחמנית ולהעריך את כמות הפליטות ביחס לסך היחידות שיוצרו. קביעת שגרת מדידה רבעונית תאפשר לדווח באופן יעיל ומדויק את הנתונים הנדרשים עבור היבואן האירופאי.

הפחתה - יצרנים ישראליים שישכילו לנהל את טביעת הרגל הפחמנית שלהם מבעוד מועד, ימנעו מכאב ראש בירוקרטי וכלכלי, עקב ממעבר הדרגתי ונטול הפתעות במסגרת סחר עם האיחוד האירופאי.