יבואנים - אלו המסמכים הבסיסיים שתידרשו להגיש למכס

מאת מירב קפלן, יועצת יבוא מכס ותקינה בלשכת המסחר ת"א והמרכז

כל מוצר המגיע לישראל במסגרת יבוא מסחרי נדרש לעבור הליך של שחרור מן המכס. על מנת שלא לטעות בשלבי התהליך, אנו ממליצים להיוועץ עם איש מקצוע מתאים.

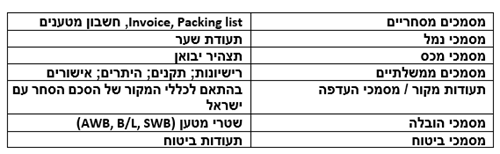

ככלל, חיוני כי כיבואנים תהיו מודעים למסמכים השונים שיש להצטייד בהם, המרוכזים בטבלה זו:

מסמכים מסחריים:

פקודת המכס מרכזת בתוכה כיצד יראה חשבון היבואן וכוללת פרטים דוגמת תאריך, שם, תנאי המכר ועוד.

1. חשבון= Invoice- מייצג את הנתונים הכספיים של המטען וצריך לכלול:

- לוגו של היצואן

- שם הקונה

- מספר ותאריך

- תיאור מפורט של הטובין- כולל מספרים סידוריים

- כמות

- מחיר ליחידה

- סה"כ ערך החשבון (סוג מטבע)

- הנחות

- תנאי המשלוח והתשלום

- מקור הטובין

- יש לרשום את סוג היצוא (זמני/משגור)- במקרים בהם לא מתקבלת/משולמת תמורתו כסף לעיתים. למשל: דוגמאות לצורך תצוגה / תערוכה.

PACKING LIST.2- מדובר במסמך המייצג את הנתונים הפיסיים של המטען, והוא נדרש כאשר ישנן מספר אריזות שונות באותו המשלוח ו/או המכולה:

- לוגו של היצואן

- שם הקונה

- תאריך

- מספר אריזות

- סוג האריזות

- מספרים מזהים

- משקל של כל אריזה

- מידות או נפח של כל אריזה

- תכולה של כל אריזה

3. חשבון מטענים- מדובר בחשבון דמי ההובלה. חשבון המטענים מונפק בשני העתקים. העתק אחד נמסר לרשויות המכס ואילו השני לידי היבואן.

מסמכי נמל:

איתור/פקודת מסירה – Delivery Order – מסמך המציין את מקומו הפיסי של המטען בנמל היבוא. מסמך הנמסר על ידי סוכן האוניה/ משלח בינלאומי לסוכן מכס המחזיק בשטר המטען של הטובין, על מנת שיוכל לבצע את תהליכי השחרור מהנמל. המסמך, כשהוא חתום ע"י המכס, משמש כהרשאה של בעל החזקה והמכס למסירת המטען ללקוח. המסמך הינו בעל משמעות משפטית המעביר את החזקה בטובין מסוכן האוניה / משלח בינלאומי לאחר שקיבל תשלום עבור ההובלה לסוכן המכס או ליבואן. עותק מפקודת המסירה החתום על ידי מדור חישובים בנמל הפריקה נקרא תעודת שער.

תעודות שער- Gate Pass- כאמור, מדובר בתעודה איתה היבואן יכול להוציא את המטען מנמל היבוא לאחר השחרור (כוללת את מספר האיתור של המטען).

מסמכי מכס:

הצהרת יבוא – זהו מסמך המהווה אסמכתא של המדינה לתשלום מסי היבוא. הצהרת היבוא ממולאת ע"י סוכן המכס כאשר זה מקבל מהיבואן את המסמכים הדרושים לצורך שחרור הטובין. בסופו של תהליך השחרור תשמש ההצהרה בעיקר כקבלה על תשלום המסים, כחשבונית מס לצורך קיזוז מע"מ וכאישור להתרת המטען על ידי המכס.

תצהיר היבואן למכס- "תצהיר יבואן" (טופס מכס 138) הינו טופס שעל היבואן למלא, ומטרתו להעיד על היחסים בין היבואן לספק לצורך חישוב הערך המלא של העסקה ביניהם, כולל העלויות הנלוות.

במסגרת התצהיר, היבואן נדרש למלא את פרטיו ולהצהיר האם קיימים "יחסים-מיוחדים" כהגדרתם בחוק בינו לבין הספק בחו"ל, והאם יחסים אלו השפיעו על ערך העסקה. על פי פקודת המכס ישנן עלויות נוספות שיש לקחת בחשבון בזמן קיום עסקה, כגון: הנחות, יחסים מיוחדים, ריבית על מימון העסקה ועוד. יש לקחת בחשבון את העלויות האלה, כיוון שהן מגולמות בסופו של דבר את ערך המוצר ללקוח הסופי (הצרכן).

קיימים שני סוגי תצהיר יבואן. האחד, תצהיר יבואן תקופתי, בהתייחס לכל ספק בנפרד. כלומר, תצהיר לספק קבוע אשר היבואן רוכש ממנו סחורות באופן שוטף. השני, תצהיר יבואן להצהרת יבוא ספציפית. כלומר, תצהיר חד פעמי המוגדר למשלוח אחד, המיועד למקרים שבהם יש שוני בין נתוני התצהיר התקופתי עבור הספק לבין הצהרת היבוא במשלוח ספציפי מהספק.

כיום, תצהיר היבואן השנתי הפך למסמך דיגיטלי הנסרק למערכת שער עולמי של המכס. לכן, על-מנת למלא את טופס תצהיר היבואן, יש צורך בכרטיס חכם. אמנם מבחינת תוכן המסמך לא חל שינוי, ואותן שאלות שהופיעו בו בעבר נשארו גם בנוסח הדיגיטלי ללא כל שינוי, אך עצם ההגשה הדיגיטלית יוצרת שינוי משמעותי ביכולת האכיפה וההצלבה של המכס.

יבואנים נדרשים למלא תצהירים חדשים במקרים הבאים:

- עבודה עם ספק חדש

- חידוש תצהיר שפג תוקפו

- אם היה פטור מהגשת תצהיר בעבר, ועכשיו נכלל בחובת הדיווח

- שינוי בתשובות שניתנו בתצהיר הקודם לגבי המשך העבודה בעתיד עם הספק

נדגיש כי תצהיר היבואן למכס הינו מסמך בעל משמעות רבה ויש לוודא שמבינים היטב איך למלא אותו בצורה נכונה ומקצועית, ואיך לגבות את אופן המילוי שלו בנהלי עבודה פנימיים מסודרים.

קישור לסרטון של רשות המסים בנושא תצהיר יבואן

קישור למילוי טופס תצהיר יבואן תקופתי/ספציפי באתר רשות המיסים (יש לפנות לקטגוריה תש"ר= תהליך שחרור)

קישור לידיעה מפורטת אודות תצהיר יבואן למכס וערך לצרכי תשלום מיסי יבוא

בהקשר זה, מסלול "יבואן מאושר" עשוי לייצר הקלות. קישור לידיעה מפורטת אודות מסלולי יבואן מאושר וגורם כלכלי מאושר

מסמכים ממשלתיים:

מדובר ב-NTB = הגבלה לא מכסית (שלא קשורה למכס)= Non tariff barrier.

אישור ו/או רישיונות יבוא (כאשר נדרש לפי צו יבוא חופשי) - האישור/רישיון מונפק על ידי גורם מקצועי שהוסמך לכך, אשר נקרא הרשות המוסמכת. רשויות מוסמכות נותנות אישורים ו/או רישיונות לפי העניין בהתאם לחקיקה, תקנות ונהלים רלוונטיים המסדירים בין היתר את הפרוצדורה להגשת הבקשות. לדוגמא: שירות המזון הארצי במשרד הבריאות הוא הרשות המוסכת לרישוי יבוא מזון לישראל. שירות המזון הארצי פועל בהתאם לחוק הגנת בריאות הציבור מזון וקבע גם נהלים לצורך כך.

קישור להסבר אודות אישורי ורישיונות יבוא במסגרת "המדריך ליבואן" באתר משרד הכלכלה

יבואן שקיימים לגבי הסחורה שלו חריגים לכללים שנקבעו בצו יבוא חופשי ולמשל - אישור תקן לא חל- בהתאם למספרו של פרט המכס ניתן לדעת אם ובאיזה תקן הוא נדרש לעמוד. ישנם מוצרים מסוימים המוגדרים על פי צו יבוא חופשי כחייבים לעמוד בדרישות תקן מסוים כאשר בפועל התקן אינו חל על המוצר.

בהתאם לחוק התקנים חלה חובה לעמוד בדרישות תקן ישראלי רשמי (לעיתים יש גם חובה לעמוד בדרישות תקנים ישראליים שאינם רשמיים מתוקף רגולציה של משרדי ממשלה שונים).

מינהל תקינה במשרד הכלכלה הקדיש עמוד מיוחד המכיל את כל התכנים הקשורים לרפורמה בתקינה שנכנסה לתוקף ב-1.6.22

קישור למידע לגבי פתיחת בדיקות היבוא לתחרות באתר לשכת המסחר

קישור למידע נגיש וחינמי לשימושכם באתר לשכת המסחר: צפייה בתקנים, קבוצות תקינה, רשמיות תקנים, פרוטוקולי ועדות תקינה והסכמי הכרה

בחודש יולי 2024 צפויה להיכנס לתוקף רפורמה נוספת בתקינה, בנושא שינוי שיטת היבוא. מדובר בשורת תיקונים לפקודת היבוא והיצוא הרלוונטית למוצרים רבים שחל עליהם תקן רשמי ושנדרשים לאישור משרד הכלכלה בהליך היבוא ובכלל זה צעצועים, מוצרי חשמל ואלקטרוניקה, כלי אוכל, חומרי ניקוי, ברזים, חלק מתקני מוצרי הבניה ועוד רבים- קישור לעיון בסקירה בנושא

*פטורים- במקרים ספציפיים ניתן לקבל פטור מרישיון, אישור או היתר יבוא, למעט טובין שיבואם אסור לפי צו המכס. למידע מפורט אודות פטור בהתאם לסעיף 2(ג)2 לצו יבוא חופשי / תוספת החמישית לצו יבוא חופשי ופטורים נוספים- פטור מתשלום מכס (מ"ב 381) וחלוקת מכסות ליבוא מוצאי מזון מעובדים בפטור ממכס או במכס מופחת- הטעונה בקבלת רישיון, ניתן למצוא בקישור הבא לפרק הפטורים ב"מדריך היבואן" באתר משרד הכלכלה

קישור לפטור בהתאם לתוספת החמישית לצו יבוא חופשי

קישור למסמך מדיניות מפי אנואר חילף, הממונה על מדיניות היבוא במשרד הכלכלה, המבהיר את התוספת החמישית

תעודת מקור / מסמכי העדפה:

תעודה המעידה על פי הסכם בין מדינות על מקור הטובין. קיימים כללים שונים בהסכמי הסחר עם ישראל, אשר בהתאם להם ניתן לממש את ההטבות הכלולות בהסכמי ההעדפה (פטור / הקלה ממכס לרוב). על היבואן לוודא שהוא מבין את הכללים המפורטים בהסכם הסחר הרלוונטי למדינה ממנה ייבא את הסחורה, במידה ולאותה המדינה קיים הסכם שכזה עם ישראל.

יש להבחין בין תעודות מקור להצהרות מקור.

*בהסכמים עם מדינות האיחוד האירופי, אפט"א (נורבגיה, איסלנד, שוויץ, ליכטנשטיין), וטורקיה יש לצרף תעודת מקור מסוג ERU-1 או EUR-MED. התעודה צריכה להיות חתומה ע"י היצואן ורשות המכס במדינת היצוא. לתעודה יש תחליף והוא הצהרת מקור. קיימות שתי סוגי הצהרות:

- הצהרה מוגבלת עד 6,000 יורו.

- הצהרה בלתי מוגבלת של יצואן מאושר (אשר עובר השתלמות בת כמה שעות במכון היצוא).

*בהסכמים עם מדינות המרקוסור- ברזיל, ארגנטינה, אורגוואי ופראגוואי יש לצרף תעודת מקור החתומה ע"י היצואן ורשות המכס במדינת היצוא.

*בהסכמים עם קנדה ומקסיקו יש לצרף תעודת מקור החתומה ע"י היצואן בלבד.

חשבון הצהרה הוא חשבון שמופיעה עליו הצהרת מקור. ההצהרה הזו באה למעשה במקום תעודת מקור. שימו לב כי ב-1.11.2017 קיבלה הוועדה המשותפת בין ממשלת ישראל לבין ממשלת ארצות הברית החלטה בדבר ביטול הצורך בתעודת מקור ומעבר להגשת הצהרה חתומה על ידי היצרן או הספק של הטובין במדינת הייצור, אשר תוגש על גבי החשבונית או מסמך מסחרי (Packing list בלבד), כך שלא יהיה צורך במסמך נפרד או במעורבות של גורמים נוספים.

קישור למאמר בנושא מעבר להצהרת מקור מול ארה"ב באתר לשכת המסחר

קישור למידע באתר משרד הכלכלה בנושא הסכמי הסחר עם ישראל

קישור לתעודות מקור ואישורי מסמכים בסחר חוץ באתר לשכת המסחר (רלוונטי בעיקר לייצוא)

קישור למידע אודות יצואן מאושר באתר מכון היצוא

מסמכים הובלה- שטרי מטען:

שטר מטען הוא מסמך קבלה של מטען המונפק ע"י המוביל ומציין את פרטי השולח, המקבל ותיאור וכמות הסחורה, מאיפה ולאן הסחורה מיועדת, מי משלם את ההובלה ועוד.

שטר מטען ימי - Sea way bill/ Ocean /Marine Bill of Lading

שטר המטען הימי הוא אחד המסמכים החשובים ביותר במערך הסחר הבינלאומי. חשיבותו חורגת בהרבה מהגדרתו הבסיסית המצומצמת כמסמך המוצא ע"י חברת האוניות או ע"י סוכנה, והמיועד לשמש כ –

- קבלה - עדות על המטען שהתקבל להובלה, ומצבו החיצוני.

- ראייה לקיום חוזה הובלה בין המוביל לבין שולח / שוגר הסחורה, הכולל את תנאי ההובלה.

- תעודת קניין – לפיה למחזיק בשטר המטען הערוך על שמו, או המוסב לפקודתו, יש זכות בלעדית לקבל לחזקתו את הטובין, או להעביר את החזקה בהם לאדם אחר. העברת החזקה מתאפשרת מכוח היותו של שטר המטען הינו מסמך סחיר. עם הגעת הטובין לנמל היעד, רשאי כל מי שבידיו שטר מטען מקורי ערוך/מוסב לפקודתו לקבל את הטובין לידיו.

יש לשים לב כי שטר מטען ימי אינו בהכרח מסמך המקנה את זכות החזקה במטען. הדבר תלוי בסוג המסמך. Sea way bill עונה רק על שני הפרמטרים הראשונים: קבלה, ראיה לחוזה ההובלה.

שטר מטען יכול להיות סחיר אבל הוא לא סחיר אוטומטית. קיימים שטרי מטען ימיים שאינם סחירים וקיימים שטרי מטען שאינם סחירים ואינם מהווים תעודת קניין. שטרי מטען אלה ידועים כ- express B/L, Sea Waybill.

שטר מטען אווירי/מסמך הובלה אווירית- Air Waybill / Air Consignment Note

שלא בדומה לשטר המטען הימי, שטר המטען האווירי אינו מהווה מסמך קניין ולא ניתן להסב אותו על מנת להעביר את החזקה על הסחורה לאחר. לכן, עם הגיע הסחורה ליעדה, יכול לקבלה רק הנשגר אשר על שמו הוצא שטר המטען.

שטר מטען אווירי משמש כראייה ל:

- קיומו של חוזה הובלה בין המוביל לשוגר.

- קבלת הטובין ע"י המוביל.

בנוסף, משמש שטר המטען האווירי כ-

- חשבון הובלה.

- הוראות למוביל לטיפול במטען, ומסירתו ליעדו.

- יכול לשמש גם כתעודת ביטוח (אם הביטוח נעשה באמצעות חברת התעופה).

את שטר המטען האווירי מוציא המוביל או סוכן מטעמו, כאשר האחריות על אמיתות פרטי הסחורה חלה על השוגר.

שטר מטען פנימי ושטר מטען ישיר

שטר מטען פנימי הוא שטר מטען של משלח בינלאומי, במקרה של קונסולידציה (מספר משלוחים שונים באותה האונייה / מטוס). שטר מטען מונפק ע"י המוביל, כאשר בשטר מטען פנימי – המוביל שיופיע על גבי שטר המטען יהיה המשלח הבינלאומי, ואילו בשטר מטען ישיר המוביל יהיה חברת תעופה באוויר או חברת ספנות בים.

מסמכי ביטוח (במידה ויש):

ביטוח ימי (שם כולל, המינוח רלוונטי גם לביטוח אווירי) הוא חוזה, לפיו מתחייב המבטח כלפי המבוטח (בעל מטען יבואן או יצואן) לשפות בסכום שנקבע בחוזה, בכל מקרה של אובדן או נזק שייגרמו למטען המבוטח כתוצאה מסיכונים ימיים, אוויריים או יבשתיים שקרו בעת המסע ממחסנו של המוכר עד ליעד שקבע הקונה - תמורת תשלום פרמיה מוסכמת.

מטרת הביטוח היא להשיב את המבוטח למצבו סמוך לקרות הנזק.

לפיכך, ישולם השיפוי האמור רק למבוטח שהיה בעל 'זיקת ביטוח' למטען בעת קרות הנזק, היינו מי שהיה בעל קשר משפטי מוכח לטובין (בעלות, חזקה או שיעבוד), ושבגין הנזק יסבול הפסד כספי. פוליסה ימית היא מסמך סחיר, והמבוטח יכול להעביר את זכויותיו לפיה למוטב אחר ע"י הסבתה.

יש לצרף את תעודות הביטוח כחלק מצרופת המסמכים למכס. נמליץ לבטח את הסחורה בכל מקרה.

* האמור לעיל הוא בבחינת מידע ראשוני בלבד ואין בו משום פירוט של כל הדרישות הרגולטוריות, או החוקיות במלואן. אין באמור לעיל בכדי להוות משום יעוץ משפטי או תחליף לייעוץ משפטי או חוות דעת משפטית. הכתוב לעיל מהווה תיאור כללי בלבד ובלתי מחייב. יש להביא גם בחשבון שעם הזמן נוספים/משתנים נהלים, חוזרים, צווים ותקנות ויש לעקוב אחר השינויים והעדכונים המתבצעים מעת לעת לפני ביצוע כל פעולה בהסתמך על המידע המופיע כאן.

* מאמר זה מתייחס רק למסמכים הנדרשים בהליך היבוא. ייתכנו דרישות רגולציה נוספות שיש לקיימם אשר אינן חלק מהליך היבוא, ובכך נכללות למשל דרישות סימון, דרישות תקינה רוחבית, דרישות חקיקה סביבתית ועוד.

*בין המקורות ששימשו להכנת המאמר: יבוא, יצוא וסחר בינלאומי- ספרו של זאב תלם, מומחה בסחר בינ"ל, יועץ לחברות יבוא ויצוא, ומנהל אקדמי בקורסים בסחר חוץ במכללה העסקית בלשכת המסחר ת"א והמרכז ובגופים נוספים העוסקים בתחום הסחר הבינ"ל.

לפרטים נוספים ניתן לפנות אל מירב קפלן, יועצת יבוא מכס ותקינה בלשכת המסחר בטלפון 03-5631116 או בדוא"ל: meravk@chamber.org.il